Kinder und Geld: 5 Tipps für Eltern

Wenn es um das Thema Kinder und Geld geht, sind Eltern in der Verantwortung. Sie leben ihren Kindern den Umgang damit vor, sie bringen ihnen bei, wie Sparen funktioniert. Auf diese Dinge sollten Eltern achten:

1. Komm‘, wir sprechen über Geld

Moment mal, über Geld sprechen? Soll man das denn überhaupt? „Über Geld spricht man nicht!“, heißt es schließlich. Die Deutschen tun sich tatsächlich schwer damit. Gerade, wenn es um die Kleinen und ihr Verhältnis zum Geld geht, sollten wir jedoch alle öfter den Mund aufmachen. Kinder müssen verstehen, dass sich Scheine und Münzen nicht von alleine vermehren. Nur so erkennen sie, dass man damit sorgsam umgehen muss.

Was also tun? Integrieren Sie das Thema Geld sinnvoll in Ihren Alltag. Nehmen Sie Ihr Kind zum Beispiel mit zum Einkaufen. Zeigen Sie ihm, dass es günstige und teure Produkte gibt – vergleichen Sie gemeinsam. Besprechen Sie nach dem Einkauf, wie viel Geld Sie bezahlt haben. Das gleiche sollten Sie tun, wenn Sie einen neuen Fernseher kaufen, ein Auto finanzieren oder in den Urlaub fahren möchten.

Nichts ist umsonst. Wenn man Kindern das erklärt, verstehen sie das gut. Lassen Sie sie zum Beispiel kleine Jobs im Haushalt machen, für die sie Geld bekommen. So wird der Zusammenhang zwischen Geld und Arbeit deutlich. Zeigen Sie Ihren Kindern auch, wie Sie Ihr Geld verwalten oder wie Sie sparen. Je mehr Sie Ihrem Kind über das Thema Finanzen mitgeben, desto besser.

Erzählen Sie Ihrem Nachwuchs ruhig auch, wenn es bei Ihnen mal knapp wird. Achtung: Angst machen sollten Sie Ihrem Sprössling natürlich nicht. Sprechen Sie finanzielle Probleme an, aber mit Fingerspitzengefühl.

2. Taschengeld? Na klar, aber dafür gibt es Regeln

Klappt es mit der Theorie, darf die Praxis nicht fehlen. Deshalb ist es wichtig, dass Ihr Kind regelmäßig Taschengeld bekommt – und das circa ab dem sechsten Lebensjahr. Nur so lernt es nachhaltig mit Geld umzugehen.

Geben Sie ihm auch ein paar Regeln mit auf den Weg. Dann wird es schon bald Taschengeldprofi sein:

- Es gibt keinen Kredit. Ist das Geld alle, ist das Geld alle. Einen Kredit, den Ihr Kind zurückzahlen kann, gibt es nicht. Es muss warten, bis Sie das nächste Taschengeld zahlen. Dann kann es erneut Geld ausgeben.

- Es gibt keinen Vorschuss. Es gilt das gleiche Prinzip wie beim Kredit: Hat Ihr Kind sein Geld ausgegeben, muss es bis zum nächsten Zahltag warten. Es muss lernen, sein Geld einzuteilen oder für größere Wünsche zu sparen.

- Es gibt Taschengeld regelmäßig: Egal, ob Ihr Kind eine Fünf geschrieben hat oder ob es frech zum Nachbarn war: Reduzieren Sie nicht sein Taschengeld. Das bleibt, unabhängig vom Verhalten oder der Leistung Ihres Kindes. Ihr Kind soll lernen zu planen.

3. Weißt Du, wie’s um Dein Geld steht?

Ihr Kind hat immer schnell sein gesamtes Geld ausgegeben, obwohl länger kein neues in Sicht ist? Gehen Sie in die Offensive und besprechen Sie dieses Problem. Finden Sie heraus, wofür das meiste Taschengeld draufgeht. Dann können Sie gemeinsam überlegen, ob es Einsparpotentiale gibt.

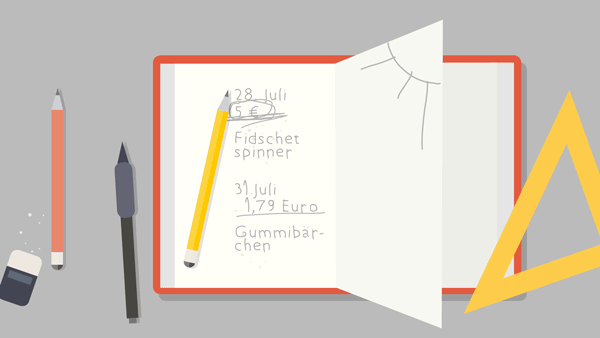

Wie Sie das machen können? Zeigen Sie Ihrem Sprössling, wie man ein Haushaltsbuch führt. Darin soll er genau notieren, wie viel Geld wohin geflossen ist. Am Wochen- oder Monatsende ziehen Sie dann Bilanz.

Dieser Tipp scheint auf den ersten Blick simpel. Doch haben Sie selber schon mal ein Haushaltsbuch geführt? Erst damit fallen die vielen kleinen Ausgaben auf, die nicht zwingend notwendig sind.

Einen kostenlosen Taschengeldplaner gibt es übrigens beim Beratungsdienst Geld und Haushalt.

4. Für größere Wünsche musst Du sparen

Auch noch im Erwachsenenalter gibt es immer wieder Dinge, die sich nicht einfach aus der Portokasse bezahlen lassen. Sicher, Sie können zur Not Ihr Konto überziehen oder einen Kredit aufnehmen. Ratsam ist das jedoch nicht in allen Fällen. Drängt eine Anschaffung nicht, oder können Sie den benötigten Betrag innerhalb weniger Wochen oder Monate zusammensparen, empfiehlt es sich abzuwarten.

Auch das muss Ihr Kind lernen. Und nicht nur, weil es keinen Kredit aufnehmen oder sein Konto überziehen kann. Für Ihr Kind ist es wichtig, selber zu erleben, dass nicht alle Wünsche sofort realisierbar sind.

Legen Sie zusammen mit Ihrem Kind eine Wunschliste an und überlegen Sie sich einen Sparplan. Wie viel Geld soll in die Spardose? Soll das Ersparte auf ein Girokonto? Besprechen Sie verschiedene Möglichkeiten. Für Kinder zwischen sechs und elf Jahren gibt es bei Ihrer Sparkasse zum Beispiel ein Konto über den KNAX-Club – mit attraktiven Zinsen.

Nicht selten ändern sich Wünsche, schon bevor das große Ziel erreicht ist. Auch diese Erkenntnis ist wichtig, um erfolgreich Finanzprofi zu werden. Ein sehnlicher Wunsch von heute ist eine Woche später oft schon nicht mehr so wichtig. Die Lektion: Größere Anschaffungen sollte man immer überdenken.

5. Vom Taschengeld zum Budgetgeld

Je älter Ihr Kind wird, desto eigenständiger soll es mit seinem Geld umgehen. Hat Ihr Kind seine Ausgaben gut im Blick und schafft es immer wieder etwas zu sparen, sollten Sie daher einen Schritt weiter gehen.

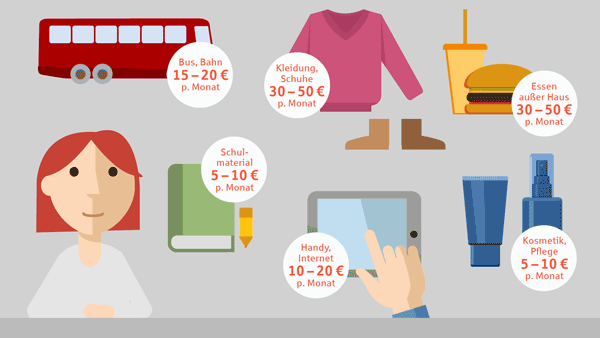

Neben dem Taschengeld, das Ihr Kind für all die schönen Dinge des Lebens ausgeben darf, erhält es dann einen weiteren festen Betrag. Ab 14 Jahren können Sie das ganz einfach auf ein eigenes Girokonto überweisen. Ihr Kind bezahlt damit dann die notwendigen Dinge, die zu seinem Alltag gehören.

Sie können Schritt für Schritt damit anfangen. Ein Anfang wäre zum Beispiel, dass Ihr Kind vom weiteren Geld seine Kleidung selber kauft. Später kommen dann Schulmaterial, Kosmetik- oder Hygieneartikel oder auch die Reparatur des Fahrrads hinzu. Was wichtig ist und bleibt: Ihr Kind entscheidet, was es kauft und wie viel es für welchen Posten ausgibt. Dieses Budgetgeld ist eine gute Vorbereitung für das Leben, das Ihren Sprössling erwartet, nachdem er sein Elternhaus verlassen hat.

Außerdem ist eigenes Geld für Kind auch entspannter für die ganze Familie. Diskussionen um Geld für neue Klamotten oder Aktivitäten mit Freunden fallen so nämlich weg.

Als Anhaltspunkt für das Budgetgeld gibt der Beratungsdienst Geld und Haushalt diese Hinweise.